顶端新闻消息,近日,知名“网络劝生者”徐世海向顶端新闻记者反映,其突然被郑州银行起诉为他人担保贷款50万元,因借款逾期要求承担连带清偿责任。但他并不认识借款人,也从未为该借款人担保。

借款人也告诉顶端新闻记者,他亦不认识徐世海,不清楚担保一事。

由于郑州银行的起诉,徐世海的银行卡账户被冻结、限制消费,靠朋友救济生活。他认为,郑州银行内部挪用相关资料,拼凑伪造担保合同。

媒体镜头下的徐世海

一张意外传票:因担保借款50万逾期被起诉,却不认识被担保人

徐世海出生在河南省南阳市,后赴郑州工作。他是被媒体广泛报道的“网络劝生者”(卧底“约死群”劝阻青少年自杀,曾劝阻400多人),也是郑州红十字水上义务救援队志愿者。

徐世海告诉顶端新闻记者,2019年6月,他突然收到郑州高新区法院的传票,成为一起金融借款合同纠纷的被告。

郑州银行起诉称,徐世海及其爱人南书红2014年9月26日为毋某旗提供借款50万元的担保,与郑州银行签订了《最高额保证合同》,承担连带责任。

令徐世海疑惑的是,他“不认识借款人毋某旗,也未在毋某旗的借款担保合同上签过字”。他在法庭答辩称,“我从未见过毋某旗本人,与他也从未联系过,本案中的担保合同是在本人不知情的情况下,银行工作人员骗取答辩人签的。”

一审阶段,高新区法院以超过3年的诉讼时效为由,驳回了郑州银行的起诉。

随后,郑州银行上诉到郑州中院,再次认为徐世海应对“毋某旗借款未还本息共计约71万元”承担连带还款责任。

徐世海表示,他不认识借款人毋某旗,也从未为其提供担保,郑州银行出示的担保现场签字,影像资料显示签字人并非徐世海、南书红。且本案即使担保成立,也已经超过保证期间,不应承担连带责任。

关于徐世海提出的“影像资料中签字人非本人”的质疑,判决书中未作评议。顶端新闻记者12月8日联系郑州银行及郑州中院,截至发稿未收到回复。

郑州中院在二审判决书中认为,按照借款人应归还借款期限(即借款发生一年后),郑州银行提起的诉讼未超过诉讼时效期间。“涉案借款合同及保证合同均系签约人的真实意思表示,并不违反法律及行政法规的强制性规定,合法有效”。

该院判决,撤销一审判决书,徐世海、南书红应当承担毋某旗借款未还的连带责任。

担保合同争议:合同签字页被质疑拼凑伪造

郑州中院二审判决后,徐世海不服,于2022年2月向河南省高院申请再审。他认为,郑州银行提供的《最高额保证合同》,申请人签字页的内容和之前的内容不连续(贯),存在拼凑和伪造的迹象。

河南省高院审查认为,本案二审对双方争议的借款和保证相关事实不清,指令郑州中院再审。

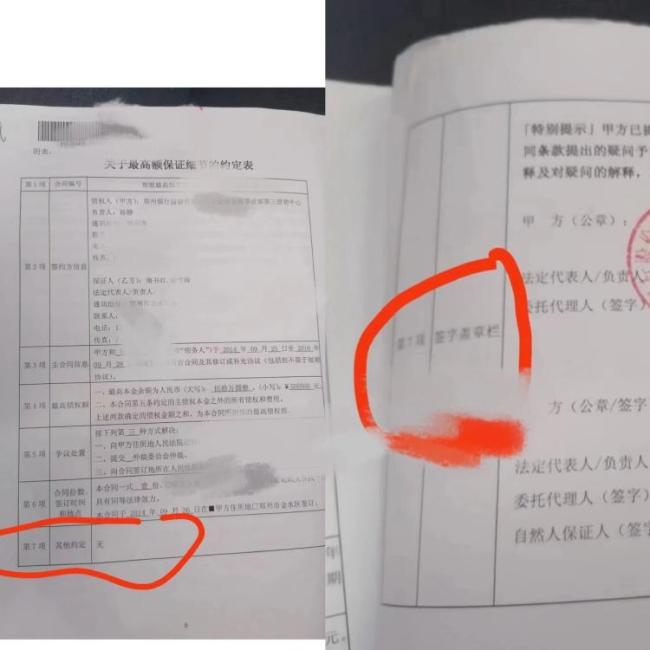

河南省高院在裁定书中称,郑州银行主张的有关保证的事实存疑。本案原审中,郑州银行提交的《最高额保证合同》附表共两页,第一页第7项其他约定记载“无”,第二页同样显示第7项为签字盖章栏。由于该第一页和第二页分别印制在两张纸上,第一页和第二页内容存在不衔接和相互矛盾之处。且该《最高额保证合同》正文和附表均未加盖骑缝章或指印,申请人徐世海、南书红对此提出异议,郑州银行作为格式合同的提供方,未对此不合理之处作出合理解释,该《最高额保证合同》真实性存疑。

担保合同中连续两页,出现两个“第7项”

再审阶段,“借款担保合同”是否成立,成为本案的焦点。保证合同中“第七项”重复出现的问题,也是双方答辩的要点。